Sytuacja w Europie w grudniu 2021 roku

Grudzień 2021 był ciężkim miesiącem dla europejskiego systemu elektroenergetycznego. Popyt i podaż – istotne czynniki cenotwórcze zmieniły się w sposób, który zagwarantował nam istny roller coaster. W obliczu narastającego napięcia na osi Bruksela-Moskwa jeszcze dobitniej można było zaobserwować silne uzależnienie Europy od dostaw paliw gazowych z kierunku wschodniego. Już sama obawa zmniejszenia podaży wywołała wzrost cen, do czego można dołożyć szereg specyficznych problemów poszczególnych krajów. Przykładami mogą być Francja, gdzie Covid-19 stał się jedną z przyczyn opóźnień w planowej realizacji przeglądów i oddawania nowych jednostek wytwórczych oraz Polska, dotknięta podwyżkami cen uprawnień do emisji CO2. Z kolei rosnący popyt na energię po post-covidowym rozbudzeniu gospodarki oraz długa i mroźna zima spotkały się z ograniczoną podażą niezbędnych surowców energetycznych.

Energetyka wiatrowa w Europie w 2021 roku

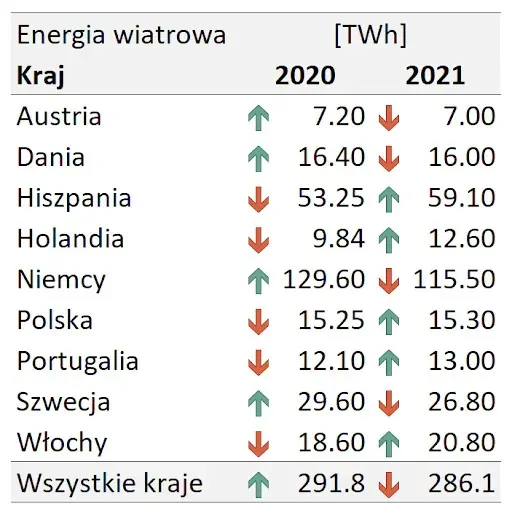

Oliwy do nomen-omen ognia (zwłaszcza tego w kotłach elektrowni konwencjonalnych) dołożył stosunkowo niewielki udział źródeł odnawialnych. W Tabeli 1 zaprezentowano produkcję energii ze źródeł wiatrowych w kilku krajach europejskich w latach 2020 oraz 2021. Na szczególną uwagę zasługuje znaczące zmniejszenie generacji w przypadku Niemiec oraz Szwecji, odpowiednio o 12% oraz 10%. Spadki te zanotowano pomimo zwiększenia mocy zainstalowanej o 1,46 GW w Niemczech oraz o 369 MW w Szwecji (ENTSO-E).

Znaczący wzrost generacji na poziomie kraju zanotowano w Hiszpanii. Wzrost ten był na poziomie około 10% i można go częściowo zaliczyć na poczet dodatkowych mocy zainstalowanych, których to w Hiszpanii dodano ponad 2,2 GW. Hiszpańska energetyka wiatrowa osiągnęła tym samym moc całkowitą zainstalowaną na poziomie 26,6 GW na koniec roku 2021. Dla dziewięciu wziętych pod uwagę krajów (które jednocześnie stanowią podstawę unijnej energetyki wiatrowej) w roku 2021 produkcja energii elektrycznej z turbin wiatrowych była mniejsza o około 5,7 TWh w porównaniu do roku 2020.

Tabela 1. Produkcja energii z farm wiatrowych w wybranych krajach UE w latach 2020 do 2021.

Skoro w większości krajów zanotowano przyrost mocy zainstalowanej to dlaczego jednocześnie zaobserwowano mniejszą generację ze źródeł wiatrowych? Odpowiedź na to pytanie znajdujemy w wieloletniej zmienności zasobów energii wiatru. W odróżnieniu od energii promieniowania słonecznego, ilość dostępnej energii wiatru może zmieniać się aż o 25% w stosunku do średniej wieloletniej. I to bez występowania warunków skrajnie wyjątkowych.

Na wykresie (Rys. 1) zaprezentowano zmienność potencjału energii wiatru na terenie jednej z największych farm wiatrowych w Europie - Gode Wind 1 & 2 o mocy zainstalowanej 582 MW. Obliczenia wykonano dla lat 1980-2021, na podstawie danych z reanaliz meteorologicznych NASA obejmujących prędkości wiatru na wysokości 10 metrów nad poziomem gruntu/morza. Analizując te dane, można dostrzec, iż rok 2021 nie był spektakularny pod względem potencjału energii wiatrowej w tej lokalizacji. Na dobrą sprawę na przestrzeni analizowanych 42 lat był on szóstym najgorszym rokiem dla energetyki wiatrowej. Gorsze okazały się tylko lata 1985, 1987, 2003, 2010 oraz 2016 czego tylko ostatni z nich można uznać za warty uwagi ze względu na fakt, iż wtedy już w systemach energetycznych pracowały znaczące moce zainstalowane w energetyce wiatrowej. Sytuacja ta pokazuje nam wyraźnie, że w wypadku energetyki wiatrowej oprócz zmienności w obrębie poszczególnych dni czy pór roku, należy mieć na względzie również zmienność wieloletnią (wspominałem już o tym w moim artykule: Zmienność generacji źródeł odnawialnych – historycznie i w kontekście zmian klimatu).

Rys. 1. Zmienność potencjału energii wiatru Gode Wind 1 & 2 w stosunku do średniej wieloletniej.

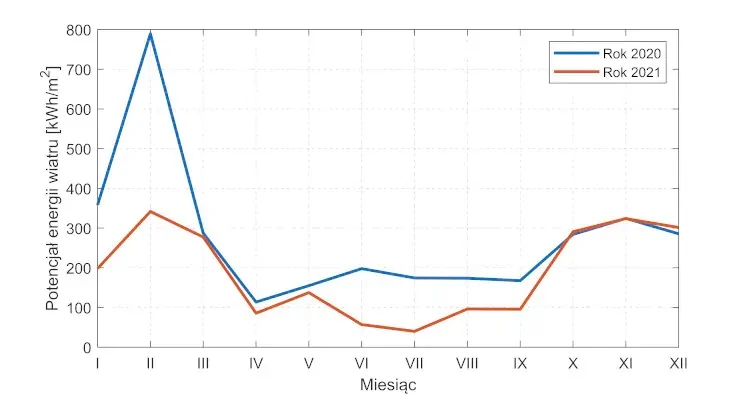

Bardziej szczegółowa analiza potencjału energetyki wiatrowej (ponownie dla wcześniej wskazanej lokalizacji) została przedstawiona w ujęciu miesięcznym. Wykres (Rys. 2) obrazuje potencjał energetyki wiatrowej w latach 2020 oraz 2021. Szczególnie wyraźną różnicę potencjału widać w lutym oraz miesiącach letnich (czerwiec oraz lipiec). Miesiące sezonu grzewczego roku 2020 oraz 2021 (październik-grudzień) wskazują na bardzo zbliżony potencjał energetyki wiatrowej.

Rys. 2. Potencjał energii wiatru w latach 2020 oraz 2021 w rozbiciu na sumy miesięczne.

Co na ten temat mówią dane raportowane przez operatorów systemu elektroenergetycznego? Elektrownie wiatrowe w Polsce w grudniu 2020 wyprodukowały 1787 GWh energii w porównaniu z 1800 GWh w 2021. W Szwecji grudzień 2021 okazał się bardziej produktywny niż w 2020, ponieważ turbiny wiatrowe dostarczyły odpowiednio 2863 GWh oraz 2064 GWh energii. W Niemczech podobnie produkcja okazała się na znacznie wyższym poziomie w roku 2021 i wyniosła 12,4 TWh w porównaniu do 11,6 TWh w grudniu 2020.

Wydaje się więc, iż wietrzność w grudniu z perspektywy sumy miesięcznej generacji miała niewielki wpływ na utworzenie się dość trudnej sytuacji w systemie energetycznym. Natomiast problematyczne mogły okazać się miesiące letnie, gdzie obniżona generacja ze źródeł wiatrowych np. w Wielkiej Brytanii spowodowała zwiększony import energii. Dla porównania w czerwcu, lipcu oraz sierpniu roku 2020 udział źródeł wiatrowych w pokrywaniu zapotrzebowania na energię wynosił odpowiednio 17,3%, 16,3% oraz 16,8% natomiast w 2021 było to odpowiednio 15%, 11% oraz 18%. Krytyczny okazuje się tutaj lipiec, gdzie udział ten zmalał aż o przeszło 5 punktów procentowy – wzrósł natomiast import z 1,5% do aż 15% - a więc dziesięciokrotnie.

Zapotrzebowanie na gaz ziemny w 2021 roku

Z pewnością na wahania cen i konieczność importu energii wpływ miały też wyczerpane magazyny gazu ziemnego (chociaż te brytyjskie są niewielkie, pozwalają raptem na przetrwanie 4-5 zimowych dni bez dostaw, w innych krajach mają one znacznie większe znaczenie). Zużycie gazu ziemnego w Europie ma silnie sezonowy charakter. Paliwo to wykorzystywane jest zarówno w procesach produkcyjnych, w elektrowniach jak i na potrzeby produkcji ciepła (elektrociepłownie, ciepłownie oraz kotłownie i kotły indywidualne). Tę silną sezonowość zużycia kształtuje głównie zapotrzebowanie na gaz w ramach pokrywania zapotrzebowania na ciepło.

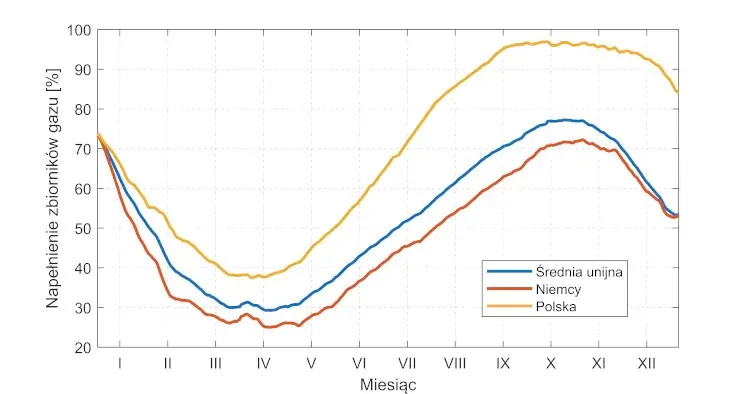

Widać ją wyraźnie na Rys. 4. Zaprezentowano na nim średnie dobowe napełnienie magazynów gazu w roku 2021 na poziomie Unii Europejskiej, Niemiec oraz Polski. Po pierwsze można zaobserwować, iż maksymalny poziom napełnienia magazynów osiągany jest na początku sezonu grzewczego. W Polsce w roku 2020 nastąpiło to kilkanaście dni wcześniej niż w Niemczech oraz na poziomie UE. Następnie wraz z kolejnymi dniami sezonu grzewczego stan zapełnienia magazynu gazu zmniejsza się aż do osiągnięcia minimalnych wartości na przełomie marca i kwietnia. Spadek poziomu zapełnienia magazynów gazu wynika z ujemnego bilansu wydobycia własnego i zakupów gazu oraz jego zużycia.

Na wykresie możemy ponadto zaobserwować, iż stan zapełnienia magazynów w Polsce na przestrzeni roku 2021 był znacznie wyższy niż ten w Niemczech czy też średnia unijna. Wynika to między innymi z krajowej polityki w zakresie zaopatrzenia w paliwa gazowe oraz mniejszego uzależnienia sektora ciepłowniczego od gazu ziemnego. Elektrociepłownie w największych polskich miastach (między innymi, Warszawa, Kraków, Łódź czy Wrocław opalane są węglem kamiennym, oraz biomasą w przypadku niektórych z nich).

Rys. 3. Dobowe napełnienie magazynów gazu ziemnego w Europie w roku 2021.

Wysokie ceny energii - analiza

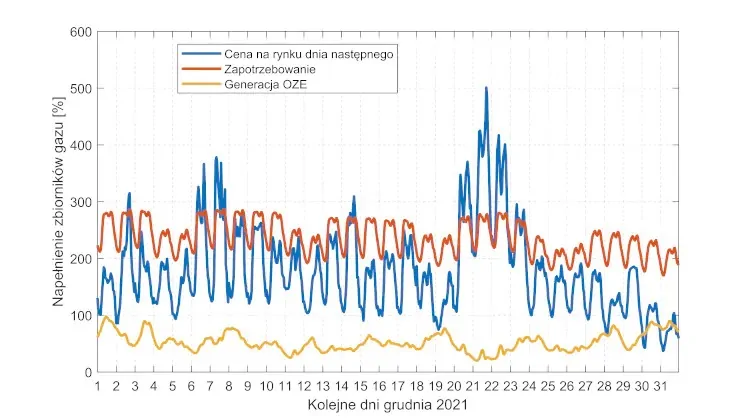

Jak kształtowały się więc ceny energii elektrycznej na rynku dnia następnego w grudniu 2021? Analizę przeprowadzono dla regionów objętych handlem energią na rynku dnia następnego w ramach giełdy Nordpool, mianowicie: Szwecja, Finlandia, Norwegia, kraje bałtyckie, Polska, Niemcy, Francja, Belgia, Austria, Holandia oraz Dania. Na Rys 4. Przedstawiono zmienność godzinową cen energii (średnia systemowa) na tle zapotrzebowania na energię elektryczną oraz produkcję energii ze źródeł odnawialnych. Uwzględnione źródła odnawialne niedyspozycyjne, a więc: fotowoltaikę, generację wiatrową oraz elektrownie wodne przepływowe.

Można zaobserwować, iż okres przedświąteczny, o czterech kolejnych dniach roboczych (poniedziałek-czwartek) był okresem o najmniejszej generacji ze źródeł odnawialnych przy jednoczesnym wysokim zapotrzebowaniu na energię elektryczną. To wtedy też o godzinie 17-18 średnia systemowa cena energii przekroczyła 500 Euro za MWh – a więc przeszło dwukrotnie więcej niż płaciły gospodarstwa domowe należące do strefy euro w pierwszym kwartale 2021 (Eurostat). Należy mieć na względzie, że 500 Euro/MWh była to wyłącznie cena energii, nieuwzględniająca kosztów transmisji, podatków i kosztów systemowych. Nie powinna więc dziwić skala upadków i niewypłacalności dostawców energii elektrycznej oraz gazu w grudniu 2021.

Rys. 4. Średnia cena energii, oraz całkowite zapotrzebowanie i generacja OZE w analizowanym obszarze.

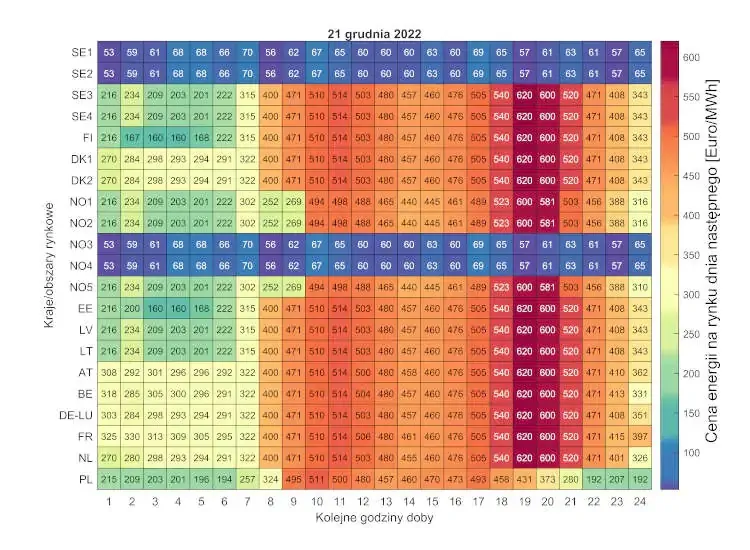

Kolejny wykres (Rys. 5) przedstawia zmienność cen energii w obrębie poszczególnych krajów oraz obszarów rynkowych. Kraje takie jak Norwegia, Szwecja czy Dania ze względu na strukturę swojego systemu energetycznego np. duża rozciągłość południkowa, ograniczone zdolności przesyłowe czy też stosunek mocy wytwórczych do zapotrzebowania na energię elektryczną, podzielone są na więcej niż jeden obszar rynkowy. Wg danych zebranych na Rys. 5 widać wyraźnie, iż najniższe ceny energii zaobserwowano w obszarach rynkowych SE1, SE2, NO3 oraz NO4. Są to rejony północnej Szwecji oraz Norwegii charakteryzujące się niewielką gęstością zaludnienia, stosunkowo niską aktywnością gospodarczą oraz wysokim potencjałem wytwórczym energii elektrycznej.

W szczególności mowa tutaj o hydroelektrowniach. W tych rejonach podaż energii przekraczała znacząco pobór, dodatkowo ograniczone zdolności przesyłowe nie pozwoliły, aby na rejony te oddziaływał w 100% popyt obserwowany w pozostałych obszarach rynkowych. Innymi słowy, chociaż rejony te potencjalnie generowały nadwyżkę energii elektrycznej, to nie mogły jej sprzedać, ponieważ dostępna infrastruktura przesyłowa nie była w stanie przyjąć większych ilości energii.

Na uwagę zasługuje również Polska. Wprawdzie od godziny 9 do 18 (21.12.2021) cena energii podążała za tą obserwowaną w pozostałych krajach, to w godzinach wieczornych udało się nam uniknąć typowego dla zimy dalszego wybicia cen i zaobserwowano jej stopniowy spadek. Warto zauważyć, iż w wypadku scenariusza dalszego rozwoju elektrowni wiatrowych na północy kraju, a w szczególności farm wiatrowych morskich (ang. Off-shore), podobne wyzwanie związane z nadwyżkami energii w jednym miejscu i jej deficytem w drugim może czekać również Polskę.

Rys. 5. Godzinowe ceny energii na dzień 21 grudnia 2022 wg giełdy Nordpool w poszczególnych obszarach rynkowych.

Rys. 5. Godzinowe ceny energii na dzień 21 grudnia 2022 wg giełdy Nordpool w poszczególnych obszarach rynkowych.

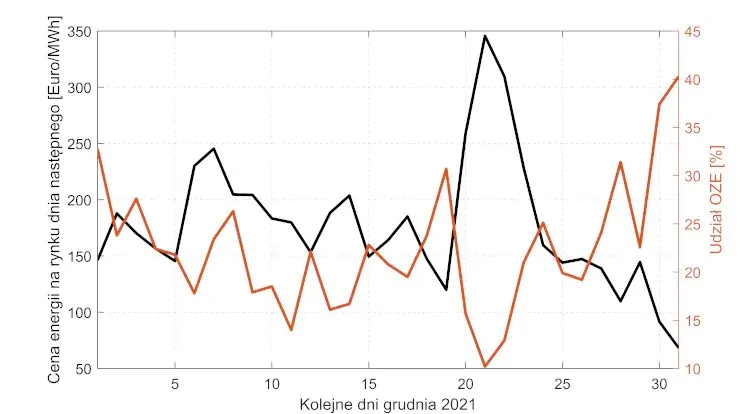

W analizowanym okresie, dla wybranej grupy krajów obszarów rynkowych handlujących na rynku dnia następnego udział źródeł odnawialnych generacji niedyspozycyjnej w pokrywaniu zapotrzebowania kształtował się na poziomie 23%. Osiągnął on wartość minimalną 21 grudnia (jak podano wcześniej, zaobserwowano wtedy maksymalną cenę energii elektrycznej) oraz maksymalną (40%) 31 grudnia. Ponieważ 31.12 jest zwyczajowo dniem o najniższym zużyciu energii w grudniu, a dodatkowo dzień ten okazał się drugim w kolejności pod względem ilości energii dostarczonej przez źródła odnawialne, to 40% udział OZE nie powinien zaskakiwać.

Dla porównania na kolejnym wykresie zaprezentowano zależność pomiędzy średnimi cenami energii elektrycznej oraz średnim dobowym udziałem OZE w pokrywaniu zapotrzebowania na energię elektryczną. Można dostrzec, iż wraz z rosnącym udziałem OZE obserwuje się niższe ceny energii elektrycznej na rynku dnia następnego. Jednocześnie przy niewielkiej produkcji OZE lub wysokim zapotrzebowaniu na moc elektryczną ceny energii znacząco wzrastają. To w tych godzinach uruchamiane są kolejne elektrownie, których zadaniem jest zastąpienie chwilowego (chociaż często przedłużającego się) braku generacji ze źródeł odnawialnych. Niniejszy link: przekierowuje na wizualizację prezentującą dynamikę cen w grudniu 2021.

Rys. 6. Średnie dobowe ceny energii i udział OZE (PV, źródła wiatrowe oraz elektrownie przepływowe) w ramach analizowanego obszaru.

Co wpłynęło na wysokie ceny energii w grudniu 2021 roku?

Reasumując, w grudniu 2021 na ceny energii elektrycznej złożyło się kilka czynników. Długa i stosunkowo chłodna zima 2020-2021 spowodowała głębsze niż z reguły sczerapanie magazynów gazu w Europie. Możliwe, że było ono częściowo spotęgowane w kolejnych miesiącach celowymi działaniami zarządców z rosyjskim kapitałem. Następnie w roku 2021 znacząco wzrosło zapotrzebowanie na energię elektryczną oraz ogólnie na paliwa na skutek rozbudzenia gospodarki po okresie pandemicznych lockdownów.

W Chinach zaobserwowano rosnący apetyt na skroplony gaz płynny. Sytuacji nie poprawiło rosnące napięcie na granicy Ukraińsko-Rosyjskiej (obecnie stan wojny) oraz opóźnienia/wstrzymanie/zaniechanie projektu NordStream II, który jeszcze silniej wiązałby UE z Rosją jako swojego głównego dostawcę płynnych i gazowych paliw. Projektu, który chociaż wpisywałby się idealnie w ideę gazu ziemnego jako paliwa przejściowego w procesie transformacji systemu energetycznego, to byłby potężną bronią w relacjach Bruksela-Moskwa. Obecna sytuacja na arenie międzynarodowej (a w szczególności na granicach Unii Europejskiej) jasno sugeruje konieczność przeanalizowania takich kwestii jak rezygnacja z elektrowni jądrowych czy silnego uzależnienia od dostaw gazu z kierunku wschodniego.

Źródła danych do rysunków:

Rys. 1 i 2 - źródło danych: MERRA-2, NASA.

Rys. 3 - źródło danych: https://agsi.gie.eu/

Rys. 4 i 5 - źródło danych: https://www.nordpoolgroup.com/

Rys. 6 - źródło danych: https://www.nordpoolgroup.com/ i https://www.entsoe.eu/