Termomodernizacja - kredyt to dla wielu jedyna szansa na modernizację

Z danych raportu “Domy jednorodzinne w Polsce 2021” opracowanego przez Instytut Ekonomii Środowiska na zlecenie PAS wynika, że co trzeci budynek w Polsce nie posiada żadnego ocieplenia. Jednocześnie kolejnych 36% budynków charakteryzuje bardzo niski (do 7 cm grubości izolacji) lub niski (do 10 cm grubości izolacji) standard ocieplenia.

Źródło: Raport "Domy jednorodzinne w Polsce 2021"

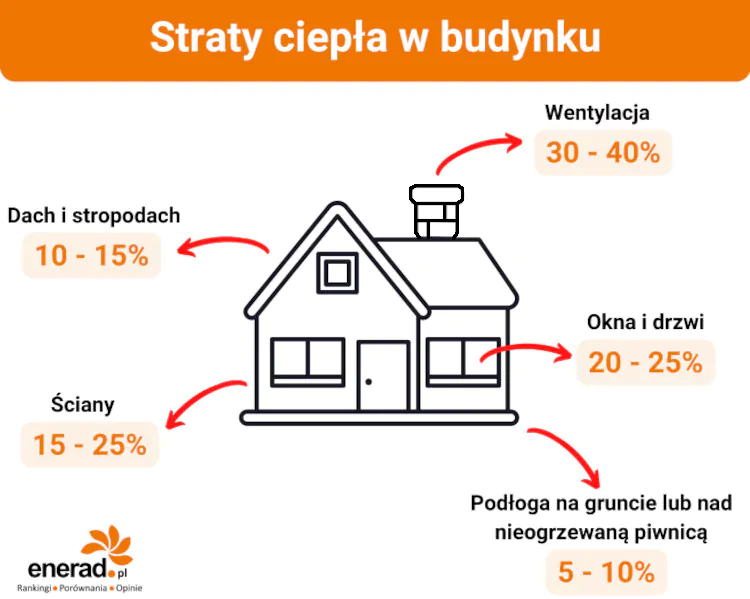

To oznacza, że znaczna część energii użytkowej dostarczanej do budynków w Polsce jest marnowana. Największe straty generuje wentylacja grawitacyjna (ok. 30-40%), a także nieszczelne okna i drzwi (20-25%) czy ściany (15-25%).

Dobra wiadomość jest taka, że niemal 60% Polaków miało w planie ocieplenie ścian. Większość z nich planowała zrealizować ten cel z własnych środków, a ok. 40% planowało skorzystać z dotacji. Około 16% respondentów potrzebowało jednak pożyczki lub kredytu na termomodernizację.

Warto jednak pamiętać o kilku kwestiach:

- termomodernizacja to nie tylko ocieplenie ścian - najlepsze efekty przynosi kompleksowe działanie uwzględniające również inne przedsięwzięcia np. izolację stropu/dachu, modernizację stolarki okiennej i drzwiowej czy systemu ogrzewania. To oznacza znacznie wyższe koszty.

- dofinansowanie do termomodernizacji zwykle działa w ten sposób, że beneficjent musi najpierw sam pokryć całe koszty przedsięwzięcia, a potem składa wniosek o zwrot ich części. Oznacza to, że również osoby polegające na dotacji na efektywność energetyczną mogą potrzebować kredytu lub pożyczki.

Jednocześnie koszt termomodernizacji domu nie należy do najniższych. Poniżej, znajdziecie ceny przykładowych przedsięwzięć termomodernizacyjnych:

- ocieplenie przegród - ok. 130 - 200 zł za metr kwadratowy z materiałem,

- wymiana okien - ok. 2.200 zł za okno trzyszybowe z usługą montażu,

- montaż pompy ciepła - ok. 16.000 - 45.000 zł dla budynku o powierzchni 120 metrów kwadratowych,

- montaż instalacji PV o mocy ok. 6 kW - ok. 30.000 - 36.000 zł.

To oznacza, że rzadko które gospodarstwo domowe czy firma może sobie pozwolić na kompleksową modernizację z własnych środków. I tu z pomocą może przyjść pożyczka na termomodernizację - m.in. kredyt na ocieplenie domu czy wymianę okien. Na co konkretnie można przeznaczyć środki z tego typu narzędzi?

Kredyt na ocieplenie domu i nie tylko. Na co można wydać pożyczkę termomodernizacyjną?

Zanim przejdziemy do konkretnych ofert kredytów na fotowoltaikę, warto wyjaśnić, co konkretnie obejmuje termomodernizacja. Według ustawy o wspieraniu termomodernizacji i remontów oraz o centralnej ewidencji emisyjności budynków, przedsięwzięciem termomodernizacyjnym jest:

- ulepszenie, dzięki któremu można ograniczyć zapotrzebowanie na energię niezbędną do ogrzewania, CWU w budynkach mieszkalnych, zbiorowego zamieszkania i innych.

- ulepszenie, dzięki któremu ogranicza się straty energii pierwotnej w lokalnych sieciach ciepłowniczych i zasilających je lokalnych źródłach ciepła. Warunkiem jest jednak, że ulepszenie to przeprowadza się w budynkach, które spełniają wymogi oszczędności energii określone w przepisach bądź podjętego w nich działania na rzecz zmniejszenia zużycia energii.

- wykonanie przyłącza technicznego do scentralizowanego źródła ciepła (np. sieci ciepłowniczej) po zlikwidowaniu lokalnego źródła ciepła, co przełoży się na zmniejszenie kosztów pozyskania ciepła dla budynku.

- częściowa lub całkowita zamiana źródeł energii na OZE lub zastosowanie wysokosprawnej kogeneracji.

Co to oznacza w praktyce? Za przedsięwzięcie termomodernizacyjne można uznać:

- izolację ścian, stropów, podłóg, fundamentów, dachów;

- wymianę lub modernizację (np. uszczelnienie) stolarki okiennej i drzwiowej;

- modernizację systemu wentylacji - np. poprzez montaż rekuperacji, zastosowanie gruntowych wymienników ciepła;

- modernizację systemu ogrzewania i/lub instalacji przygotowywania ciepłej wody użytkowej;

- montaż instalacji fotowoltaicznej czy przydomowej elektrowni wiatrowej.

Kredyt i pożyczka na termomodernizację - jakie są opcje?

Warto podkreślić, że istnieje kilka wariantów kredytu na termomodernizację, które znacząco różnią się od siebie pochodzeniem środków czy zasadami wnioskowania. Jakie mamy opcje?

- Komercyjne kredyty na przedsięwzięcia termomodernizacyjne - oferowane jako rynkowe instrumenty wsparcia, przez wybrane instytucje finansowe.

- Komercyjne kredyty na termomodernizację z premią z Funduszu Termomodernizacji i Remontów.

- Pożyczki termomodernizacyjne realizowane za pośrednictwem Banku Gospodarstwa Krajowego, finansowane ze środków publicznych lub unijnych.

Kredyt na termomodernizację - w bankach komercyjnych

W ostatnim czasie popularne są różnego rodzaju “EKO kredyty” oferowane przez komercyjne banki. Są to standardowe kredyty konsumenckie, z przeznaczeniem na “zielony cel” - np. montaż pompy ciepła, instalacji PV czy inne prace termomodernizacyjne. Czym się charakteryzują komercyjne kredyty na termomodernizację?

- Często udzielane są na preferencyjnych warunkach - np. z pominięciem prowizji czy z niższym oprocentowaniem.

- Można je zaciągnąć na miejscu, w placówce banku lub przez Internet, ale także np. za pośrednictwem współpracującej firmy instalacyjnej, podczas podpisywania umowy.

- Środki mogą zostać bezpośrednio przelane na konto wykonawcy lub na konto pożyczkobiorcy. W tym drugim przypadku konieczne może być przedstawienie bankowi faktur imiennych potwierdzających zakup ekorozwiązań.

- Bank szczegółowo określa, na co mogą zostać wydane środki - zwykle minimum 50% kwoty kredytu musi zostać przeznaczone na wyznaczony ekologiczny cel.

Bankowa pożyczka na termomodernizację - gdzie szukać?

W jakich bankach można znaleźć kredyt na termomodernizację oferowany na rynkowych warunkach? W 2022 roku taki kredyt oferowały następujące banki:

| Bank | Cel | Kwota | Warunki |

| Credit Agricole | Zakup fotowoltaiki, pompy ciepła, kolektorów słonecznych czy magazynów energii |

do 120 tys. zł | do 10 lat na spłatę, środki wypłacane bezpośrednio na konto wykonawcy - partnera banku |

| BOŚ Bank | M.in. zakup i montaż PV, pomp ciepła, magazynów energii, stacji ładowania, ocieplenie przegród, wymiana źródła ciepła, podłączenie do sieci, wymiana okien, rekuperacja, usunięcie azbestu, zbiorniki na wodę opadową, ekologiczne środki transportu |

do 100 tys. zł | do 10 lat na spłatę, stałe oprocentowanie przez maksymalnie 3 lata |

| BNP Paribas | Wymiana źródła ciepła, ocieplenie przegród, wymiana stolarki, modernizacja wentylacji, OZE - np. PV, kolektory | Do 200 tys. zł | Spłata do 10 lat, stałe raty |

| ING | M.in. ocieplenie ścian, wymiana okien, montaż rekuperacji, wymiana źródła ciepła, fotowoltaika, kolektory, elektryczne pojazdy, oczyszczalnie bio |

od 20 tys. zł | Spłata do 10 lat, konieczne jest przedstawienie bankowi faktur potwierdzających zakup ekorozwiązań na kwotę min. 50% wartości netto pożyczki |

| PEKAO | M.in. zakup OZE, wymiana źródła ciepła na ekologiczne, izolacja budynku, wymiana stolarki, zakup elektrycznych pojazdów, rekuperacja, systemy odzysku wody deszczowej |

od 500 zł do 100 tys. zł | Maksymalny czas spłaty do 10 lat, minimum 75% pożyczki trzeba przeznaczyć na eko cele. |

Uwaga! Kredytem na termomodernizację są również pożyczki celowe, takie jak np.:

- kredyt na fotowoltaikę - sprawdźcie nasz ranking kredytów na fotowoltaikę: https://enerad.pl/aktualnosci/ranking-kredytow-na-fotowoltaike/,

- kredyt na pompę ciepła.

Kredyt na termomodernizację z premią

Ciekawym i korzystnym dla inwestora rozwiązaniem są komercyjne kredyty na termomodernizację korzystające z dopłaty z Funduszu Termomodernizacji i Remontów, wypłacanej przez BGK. W tym przypadku możliwa jest częściowa spłata komercyjnej pożyczki za pomocą tzw. premii termomodernizacyjnej. Jej wysokość wynosi:

- 31% dla przedsięwzięć termomodernizacyjnych uwzględniających montaż mikroinstalacji OZE (o mocy od 1 do 6 kW),

- 26% dla pozostałych działań termomodernizacyjnych.

Z tego kredytu na termomodernizację z premią BGK może skorzystać właściwie każdy - nie tylko osoby fizyczne, ale również przedsiębiorstwa, spółdzielnie i wspólnoty, jednostki samorządu terytorialnego, szkoły, szpitale i inne podmioty.

Jakie są zasady pożyczki termomodernizacyjnej z premią?

Uzyskanie kredytu na termomodernizację z dopłatą z Funduszu Termomodernizacji i Remontów jest swego rodzaju wsparciem publicznym. To oznacza, że jego przyznanie i wypłata odbywa się na zasadach określonych m.in. w ustawie o wspieraniu termomodernizacji i remontów.

- Wnioski można składać tylko za pośrednictwem kilku banków - partnerów BGK (m.in. BOŚ Bank czy Bank Pocztowy).

- Jednym z dokumentów niezbędnych do otrzymania dopłaty do kredytu termomodernizacyjnego jest audyt energetyczny.

- Kwota kredytu termomodernizacyjnego ubiegającego się o premię musi wynosić minimum 50% kosztów przedsięwzięcia termomodernizacyjnego.

- Wysokość przyznanej premii termomodernizacyjnej stanowi nadpłatę kredytu - środki nie trafiają bezpośrednio do pożyczkobiorcy.

- Premia jest wypłacana po zrealizowaniu przedsięwzięcia - zgodnie z projektem budowlanym i wynikami audytu.

- Szczegółowe warunki kredytu - m.in. minimalna i maksymalna kwota, wysokość oprocentowania, czas spłaty określa bank kredytujący.

| Bank | Cel | Kwota | Warunki |

| BOŚ Bank | Zakres działań określony ustawą o termomodernizacji | Do 100% kosztów przedsięwzięcia, nie mniej niż 50% | Czas spłaty do 10 lat, w przypadku zabezpieczenia kredytu możliwość wydłużenia do 20 lat |

| Bank Pocztowy | Zakres działań określony ustawą o termomodernizacji | Minimalna kwota do 10 tys. zł | Oferta dla instytucji i wspólnot mieszkaniowych, warunki spłaty ustalane indywidualnie, raty równe lub malejące |

| BNP Paribas | Zakres działań określony ustawą o termomodernizacji | do 2,6 mln zł | Okres kredytowania Oferta dla wspólnot mieszkaniowych. Okres spłaty do 20 lat, oprocentowanie zmienne lub stało-zmienne |

Gdzie znaleźć kredyt termomodernizacyjny z premią BGK?

Aktualną listę banków udzielających kredytu na termomodernizację z premią BGK można znaleźć na stronie Banku Gospodarstwa Krajowego: https://www.bgk.pl/programy-i-fundusze/programy/program-termo/premia-termomodernizacyjna-z-opcja-grantu-termomodernizacyjnego/

W 2022 roku partnerstwo w zakresie przyznawania kredytu na termomodernizację z premią BGK oferowały m.in. następujące banki:

- Bank Ochrony Środowiska S.A.,

- Bank Pocztowy S.A.,

- BNP Paribas Bank Polska S.A.,

- VeloBank S.A.

Kredyt i pożyczka termomodernizacyjna ze środków unijnych i publicznych - na jakich warunkach?

Ostatnią opcją uzyskania pożyczki czy też kredytu na termomodernizację jest zaciągnięcie zobowiązania w ramach jednego z wielu programów wsparcia termomodernizacji. W takim przypadku kredyt na termomodernizację staje się jedną z form dofinansowania do termomodernizacji. Gdzie i jak można otrzymać kredyt na termomodernizację z funduszy publicznych lub unijnych?

| Program | Dla kogo? | Wsparcie | Warunki |

| WFOŚiGW

Pożyczka na zasadach ogólnych |

M.in. osoby fizyczne, firmy, rolnicy, wspólnoty i spółdzielnie mieszkaniowe | M.in. pożyczka, dopłata do oprocentowania kredytu czy dopłata do rat | Warunki ustalane indywidualnie przez Wojewódzkie Fundusze Ochrony Środowiska i Gospodarki Wodnej |

| Pożyczka rewitalizacyjna Jessica2

województwa: wielkopolskie, pomorskie, mazowieckie, śląskie |

W zależności od województwa: m.in. jednostki samorządu terytorialnego, wspólnoty i spółdzielnie mieszkaniowe, przedsiębiorstwa, szkoły, instytucje kultury | Wysokość pożyczki zależy od lokalizacji i beneficjenta: od 100 tys. do 50 mln zł | Szczegółowe warunki można znaleźć na stronie BGK: https://www.bgk.pl/programy-i-fundusze/programy/pozyczka-rewitalizacyjna-/-jessica2/ |

| Pożyczki termomodernizacyjne z programu Przedsiębiorcze Podlaskie | Dla przedsiębiorstw (mikro, małe i średnie firmy), spółdzielni i wspólnot mieszkaniowych, towarzystw budownictwa społecznego | W zależności od beneficjenta: do 1 mln zł dla MŚP, do 2,5 mln zł dla sektora mieszkaniowego | Warunki zależne od beneficjenta.

Szczegółowe informacje można uzyskać na stronie BGK: https://www.bgk.pl/pozyczki-unijne/pozyczki-unijne-z-rpo/przedsiebiorcze-podlaskie/ |

| Pożyczka na termomodernizację z projektu Małopolska Pożyczka | Dla spółdzielni i wspólnot mieszkaniowych, Towarzystw Budownictwa Społecznego, jednostek samorządu terytorialnego | Pożyczka na warunkach korzystniejszych niż rynkowe, od 100 tys. do 1,8 mln zł. | Okres finansowania do 20 lat. Warunki Informacje można otrzymać m.in. na stronie BGK:

https://www.bgk.pl/pozyczki-unijne/pozyczki-unijne-z-rpo/malopolska-pozyczka/ |

| Pożyczka na efektywność energetyczną dla województwa dolnośląskiego | Dla sektora mieszkaniowego | Pożyczka od 10 tys. do 5 mln zł na preferencyjnych warunkach | Okres spłaty: do 20 lat, z możliwością karencji do 12 miesięcy.

Szczegóły na stronie projektu: https://www.bgk.pl/podmioty-rynku-mieszkaniowego/efektywnosc-energetyczna-i-oze/pozyczka-na-efektywnosc-energetyczna-w-sektorze-mieszkaniowym-z-projektu-inwestycje-innowacje-energetyka-dla-wojewodztwa-dolnoslaskiego/ |

| Pożyczka na termomodernizację z Czystym Powietrzem | Dla osób fizycznych korzystających z programu Czyste Powietrze | Przyznana dotacja będzie stanowiła spłatę kredytu zaciągniętego w banku komercyjnym | Więcej na temat warunków znajdziecie na stronie: https://enerad.pl/dotacje-oze/czyste-powietrze/ |

Kredyt na ocieplenie domu - warto?

Wysokie stopy procentowe sprawiają, że kredyty i pożyczki na termomodernizację nie są tak opłacalne, jak jeszcze kilka lat temu - choć nadal dostępne są na warunkach korzystniejszych niż standardowe kredyty gotówkowe. Czy w związku z tym warto sięgnąć po kredyt na ocieplenie domu?

Do tego, trzeba pamiętać, że istnieje szereg rozwiązań wspierających przedsięwzięcia termomodernizacyjne, również finansowane z kredytu. Nic nie stoi na przeszkodzie, aby kredyt czy pożyczkę termomodernizacyjną z banku komercyjnego połączyć z:

- premią termomodernizacyjną (jak już pisaliśmy, na rynku można znaleźć gotowe produkty bankowe - np. w BOŚ Banku),

- dotacją Czyste Powietrze - dofinansowanie może stanowić bezpośrednią spłatę kredytu lub też może trafić na konto pożyczkobiorcy,

- ulgą termomodernizacyjną, która pozwala odpisać faktycznie poniesione koszty (niesfinansowane np. dotacją) od podstawy opodatkowania, by otrzymać zwrot podatku.

W efekcie termomodernizacja na kredyt może się zwrócić już po ok. 7 - 8 latach. Warto jeszcze dodać, że pomocą w przeprowadzeniu opłacalnej termomodernizacji jest tzw. audyt energetyczny. Jest to analiza, która bada bieżący stan budynku i wskazuje opłacalne pod względem ekonomicznym i energetycznym przedsięwzięcia. Dzięki niemu będziemy wiedzieć, o ile spadnie zużycie energii oraz wysokość naszych rachunków.