Rynek fotowoltaiki w Polsce - moc zainstalowana, ilość mikroinstalacji

Według danych ARE na koniec 2023 roku, łączna zainstalowana moc fotowoltaiki wyniosła nieco ponad 17 GW. Z tego, ok. 10,6 GW stanowiły mikroinstalacje. Warto dodać, że wiodącym OZE w sektorze prosumenckim nadal była fotowoltaika, z udziałem 99,96%. Dla porównania, w 2022 roku, w analogicznym okresie łączna moc zainstalowana PV wynosiła 12,181 GW. W tym, 8,79 GW stanowiły systemy prosumenckie.

Liczba prosumentów w 2023 roku sięgnęła 1 383 476. To oznacza wzrost o niecałe 191 tysięcy w stosunku do grudnia 2022 roku.

Krajobraz po burzy w sektorze instalacji prosumenckich

Po długich bataliach i oporach ze strony środowisk związanych z szeroko pojętą branżą energetyki słonecznej, net-billing zastąpił tzw. system opustów. System net-billingowy, choć (jak się okazało) opłacalny i stosowany z powodzeniem w wielu krajach, nie spotkał się w Polsce z ciepłym przyjęciem. Głównym problemem były (i wciąż są) dość skomplikowane reguły w porównaniu do systemu opustów. System skonstruowany w oparciu o cenę rynkową wymaga bowiem bardziej zaawansowanych obliczeń czasu zwrotu z inwestycji.

Sytuację dodatkowo pogarszało tempo zmian. Od momentu ogłoszenia planów likwidacji systemu prosumenckiego, do wejścia w życie ustawy zastępującej opusty net-billingiem minęło zaledwie 10 miesięcy. Ograniczony czas sprawił, że instalacje fotowoltaiczne przewidziane na najbliższych kilka-kilkadziesiąt miesięcy skumulowały się w ciągu ostatnich miesięcy przed graniczną datą 1 kwietnia 2022 roku. Rekordowe wyniki nie wynikały z naturalnego rozwoju sektora, a z przyspieszenia decyzji zakupowych - po chwilowym skoku zainteresowania, spadki były nieuniknione.

Spadki w przyłączeniach i odbicia

Eksperci byli zdania, że po chwilowym zachłyśnięciu się rynku, popyt zacznie się odbudowywać. Przede wszystkim ze względu na drastyczne wzrosty cen energii. I faktycznie, jak wynika z danych zebranych przez PTPiREE, liczba przyłączanych mikroinstalaci w 2023 roku faktycznie zaczęła wzrastać. Mocne odbicie pojawiło się szczególnie od marca 2023 roku.

Źródło: ptpiree.pl

Wzrosty prawdopodobnie byłyby większe, gdyby nie zamrożenie cen prądu. Dzięki niemu ceny ceny prądu w 2023 roku utrzymały się na poziomie z 2022 roku, choć w praktyce powinny wzrosnąć o kilkaset procent. Co istotne, ochroną zostały objęte też MŚP, co również nie zachęcało sektora biznesowego do montażu PV.

Fali upadłości firm fotowoltaicznych nie było, ale branża odczuła przejściowe problemy

Przed zmianą systemu opustów eksperci m.in. ze SBF PV Polska wieszczyli falę upadłości firm fotowoltaicznych. Rynek zweryfikował te obawy. Choć istotnie niektóre firmy musiały stawić czoła spowolnieniu i widmie bankructwa, większość z nich radziła sobie z przejściowymi problemami. Zmiany najboleśniej uderzyły bowiem w te przedsiębiorstwa, które skupiły się wyłącznie na fotowoltaice dla domu, a nie rozszerzyły oferty np. o pompy ciepła. Przykładem może być firma Stilo Energy, która z problemami wynikającymi m.in. ze zbyt ograniczonej oferty, złego zarządzania i wysokich kosztów działalności borykała się już od 2021 roku. W efekcie w połowie 2022 złożyła wniosek o upadłość. Trudnych czasów nie przetrwała też spółka OZE Projekt z Olsztyna, która w połowie 2023 roku także rozpoczęła postępowanie upadłościowe.

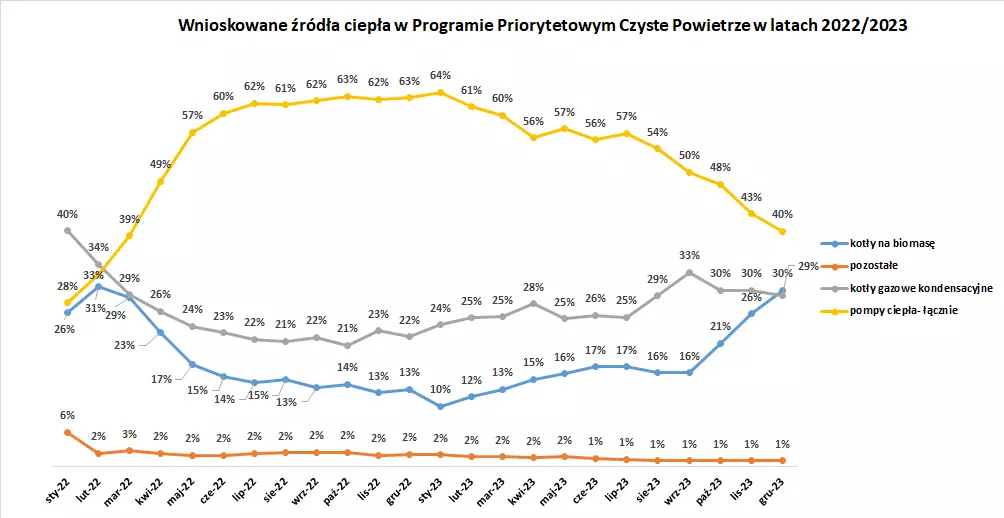

Zreszą pod względem inwestycji w OZE 2023 rok nie należał do najlepszych. Inflacja, niepewna sytuacja ekonomiczna i geopolityczna sprawiły, że Polacy wstrzymali decyzje zakupowe. Gwoździem do trumny dla pomp ciepła były spadki cen gazu, pelletu i innych paliw. Według danych PORT PC w pierwszej połowie 2023 roku spadki wyniosły ok. 40% w stosunku do analogicznego okresu. Zmiany doskonale widać w danych programu Czyste Powietrze - jego beneficjenci porzucili pompy ciepła na rzecz kotłów na biomasę i gaz.

Źródło: czystepowietrze.gov.pl

Spadki w zakupach pomp ciepła z pewnością miały swój wpływ na sytuację fotowoltaiki - są to bowiem dobra komplementarne, kupowane często w pakiecie.

Rynek fotowoltaiki w Polsce. Jak wyglądała sprzedaż nadwyżek z PV w 2023 roku?

Wprowadzony w 2022 roku net-billing znacząco zmieni zasady funkcjonowania fotowoltaiki w 2023 roku. Ilościowa metoda rozliczania nadwyżek energii wprowadzonych do sieci, została zastąpiona metodą wartościową.

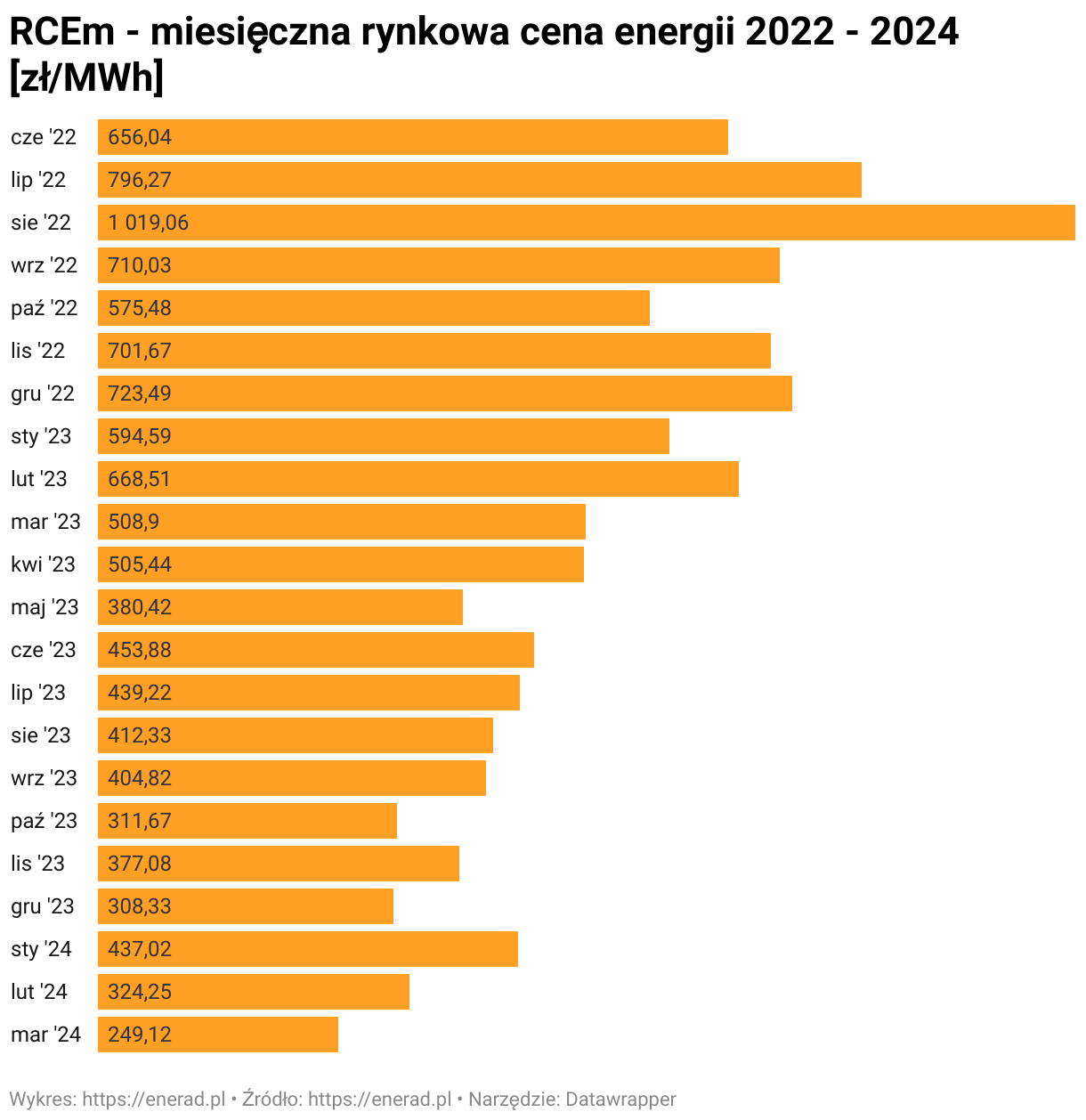

Największe emocje w net-billingu w 2023 roku budziły stawki, po których były rozliczane nadwyżki energii wprowadzone do sieci. Przez cały 2023 rok fotowoltaika korzystała ze stawek ogłaszanych co miesiąc przez Polskie Sieci Elektroenergetyczne. Średnia cena wynosiła w 2023 roku wynosiła ok. 446 zł / MWh - czyli znacznie mniej niż w II połowie 2022 roku.

Było tak dlatego, że po szoku cenowym wywołanym wojną sytuacja w 2023 roku się unormowała. Dobra wiadomość jest taka, że zarówno ceny zakupu, jak i ceny sprzedaży energii podlegają tym samym rynkowym prawom. A zatem, jeśli będą rosły stawki w cennikach sprzedawców, wzrosną również stawki sprzedaży prądu.

Ceny paneli spadały, ale w Polsce nie wiele to zmieniło

Rok 2023 przyniósł zaskakujące wieści dla entuzjastów zielonej energii i inwestorów w fotowoltaikę. Na rynku paneli fotowoltaicznych zaobserwowaliśmy znaczący spadek cen. Z danych serwisu pvxchange wynikało, że różnica w cenach między styczniem a grudniem 2023 roku wyniosła ok. 50%, w kategorii modułów ze średniej półki. Przyczyną była nadpodaż modułów PV na rynku. By uniknąć niedoborów, jakie można było obserować w czasie pandemii, wiele firm zapełniło magazyny, czekając na boom z 2023 roku, który nigdy nie nadszedł. Dodatkowo, wielu producentów, zwłaszcza z Chin zwiększyło produkcję. I pojawiła się nadpodaż.

Niestety, nie przełożyło się to w znaczący sposób na spadki cen instalacji PV w Polsce. M.in. ze względu na kursy walut i inflację, a także koszty pracy. W 2023 roku średnioroczna inflacja wyniosła ok. 11%. To nie zachęcało znacząco do montażu PV. Do tego, problemem jest słabość złotówki względem euro, a szczególnie dolara - w tej walucie dokonuje się większości transakcji na rynku fotowoltaicznym. W 2023 roku były również 2 podwyżki płacy minimalnej, co miało wpływ na ogólne koszty usług - również fotowoltaicznych.

Trendy technologiczne na rynku fotowoltaiki w 2023 roku

W 2023 technologię PERC coraz mocniej zaczęły wypierać bardziej wydajne rozwiązania. W szczególności TOPCon.

Technologia fotowoltaiczna TOPCon jest kolejnym etapem rozwoju technologii PERC. W ogniwach TOPCon dolną warstwę krzemu domieszkuje się fosforem, uzyskując tym samym krzem “typu N”. Górną część domieszkuje się standardowo borem, co pozwala uzyskać warstwę krzemu “typu P”, określaną emiterem. W ten sposób powstaje złącze typu “p-n” niezbędne do działania ogniwa fotowoltaicznego.

Ogniwa n-TOPCon miały przynieść szereg zalet:

- wyższą sprawność (szacowana granica sprawności technologii to ok. 28,7%, podczas gdy dla PERC jest to ok. 25%),

- dłuższą żywotność dzięki zastosowaniu krzemu typu N,

- niski współczynnik degradacji (ok. 1% w pierwszym roku i ok. 0,4% w kolejnych),

- wyższą sprawność przy niższym nasłonecznieniu,

- niski współczynnik temperaturowy (ok. 0,3-0,32%/℃ wg. STC),

- uniwersalność - nadają się do ogniw tandemowych, shingled, mogą stanowić podbudowę modułów jedno i dwustronnych.

Panele TOPCon - pojawił się nowy problem

W 2023 roku różnica cenowa między PERC i TOPCon była nieznaczna co przyspieszyło przejście rynku. Pojawił się jednak problem. Badania NREL pokazały, że moduły TOPCon nadmieniernie degradują pod wpływem promieni UV. Zjawisko wymaga dalszych badań, ale to znacząca rysa na nieskazitelnym wizerunku technologii TOPCon.

Prawda jest jednak taka, że nawet pomimo tego, nie ma ona większej konikurencji. Skomplikowana budowa i konieczność stosowania wyjątkowo czystego krzemu sprawia, że podobnie wydajna technologia IBC póki co nie może zagrozić technologii TOPCon.

Podobnie jest w przypadku ogniw HJT, których sprawność może przekraczać 22%. Granica sprawności samych ogniw HJT szacowana jest na ok. 27,5%, co sprawia, że stanowią realną konkurencję dla ogniw TOPCon. Jak na razie, na przeszkodzie stoi jednak cena i trudność przestawienia procesów produkcyjnych. Technologia HIT wymaga bowiem nowej linii, zbudowanej od podstaw. To oznacza wyższe koszty, przy stosunkowo niewielkiej różnicy w uzyskach (w porównaniu do TOPCon).

Rynek fotowoltaiki w Polsce w 2023 roku - przywymiarowany, ale z magazynem energii

Warto jeszcze wspomnieć, że zmiany technologii to nie jedyne co wydarzyło się w fotowoltaice w 2023 roku. Oprócz tego, pojawiły się inne trendy, bezpośrednio związane z nową metodą rozliczeń prosumentów i kosztami instalacji.

Ograniczenie przewymiarowania się niepowiodło

Instalacje PV rozliczane w systemie opustów zwykle charakteryzowały się o ok. 20-30% większą mocą niż wynikałoby z profilu zapotrzebowania energetycznego odbiorcy. Specyficzna konstrukcja net-billingu miała sprawić, że przewymiarowanie instalacji fotowoltaicznej w 2023 roku nie będzie już miało większego uzasadnienia ekonomicznego. Nadwyżki środków uzyskane ze sprzedaży energii, a niewykorzystane w ciągu 12 miesięcy, były jedynie częściowo zwracane prosumentowi. Niestety, wbrew pozorom to nie zniechęciło do przewymiarowania. Wręcz przeciwnie, część nowopowstających instalacji była nawet o 50% większa niż wynikałoby ze zużycia.

Sprzężona z magazynem energii

W 2023 roku fotowoltaika bardziej niż kiedykolwiek potrzebowała magazynów energii (i to bez znaczenia, czy mowa o rozwiązaniu akumulatorowym czy np. magazynie ciepła). W net-billingu autokonsumpcja, miała kluczowe znaczenie dla opłacalności inwestycji. Dzięki zwiększeniu zużycia własnego, prosument mógł zaoszczędzić jeszcze więcej, unikając np. opłat przesyłowych (które stanowią ok. 50-60% całkowitej ceny prądu). O tym, ile korzyści może przynieść zwiększenie autokonsumpcji za pomocą, np. magazynu energii, przeczytacie w naszym artykule: Autokonsumpcja – fotowoltaika na własne potrzeby. Według danych firmy Otovo, w 2023 roku co trzecia instalacja PV była montowana z magazynem energii. Dla porównania, w 2022 roku tylko 1 instalacja na 100 była wyposażona w magazyn.

Na popularność tego duetu wypływał fakt wprowadzenia net-billingu, jak również to, że w 2023 roku wciąż działały dotacje w ramach Mój Prąd. Co więcej, magazyn energii w instalacji PV pomagał także przy wyłączeniach instalacji fotowoltaicznej z powodu zbyt wysokiego napięcia w sieci (szczególnie w regionach o wysokim zagęszczeniu instalacji PV).

Opłaca obecnie to się tylko off-grid…… w 100% a nie jakieś wynalazki z magazynkami ca 5kWh pokrywającymi jedynie 25% zapotrzebowania energetycznego uwzględniając sprawnośc przetwarzania. Z tym że off-grid na najtańszych akumulatorach i 'niepalnych” – czyli kwasiaki – takie najzwyklejsze zalewane elektrolitem (a nie wynalazki AGM , żelowe czy inne wynalazki „głębokiego rozładowania”). Podstawową zasadą projektowania tego typu instalacji jest nie przeciążanie akumulatorów prądem ładowania czy też rozładowania. Świętą zasadą jest „0,1Q’ czyli 10-cio godzinny prąd ładowania i rozładowania. Jeżeli mamy aku. o pojemnosci np. 100Ah to jego prąd rozładowania a także ładowania nie powinien przekraczać wartości 10 A. Tylko w taki sposób zapewnimy im długoletnią trwałość. Palnych wynalazków Li-ion czy innych fosforowych nawet za darmo nie wstawie do domu / firmy – no chyba że w basenie p-poż.